Grunderwerbsteuer berechnen - Höhe & Bemessungsgrundlage

Wie sich die Grunderwerbsteuer berechnen lässt, ist schnell erklärt. Für die Steuerberechnung werden der Wert der Gegenleistung und der Steuersatz benötigt. Beides miteinander multipliziert ergibt die Höhe der Grunderwerbsteuer. Handelt es sich um einen einfachen Grundstückskaufvertrag, bei dem als Wert der Gegenleistung der Kaufpreis anzusetzen ist, stellt die Berechnung keine große Herausforderung dar. Allerdings gibt es viele Fälle, bei denen sich die Bemessungsgrundlage nicht so einfach bestimmen lässt, z.B. in bestimmen Konstellationen beim Erwerb vom Bauträger oder bei gesellschaftsrechtlichen Vorgängen.

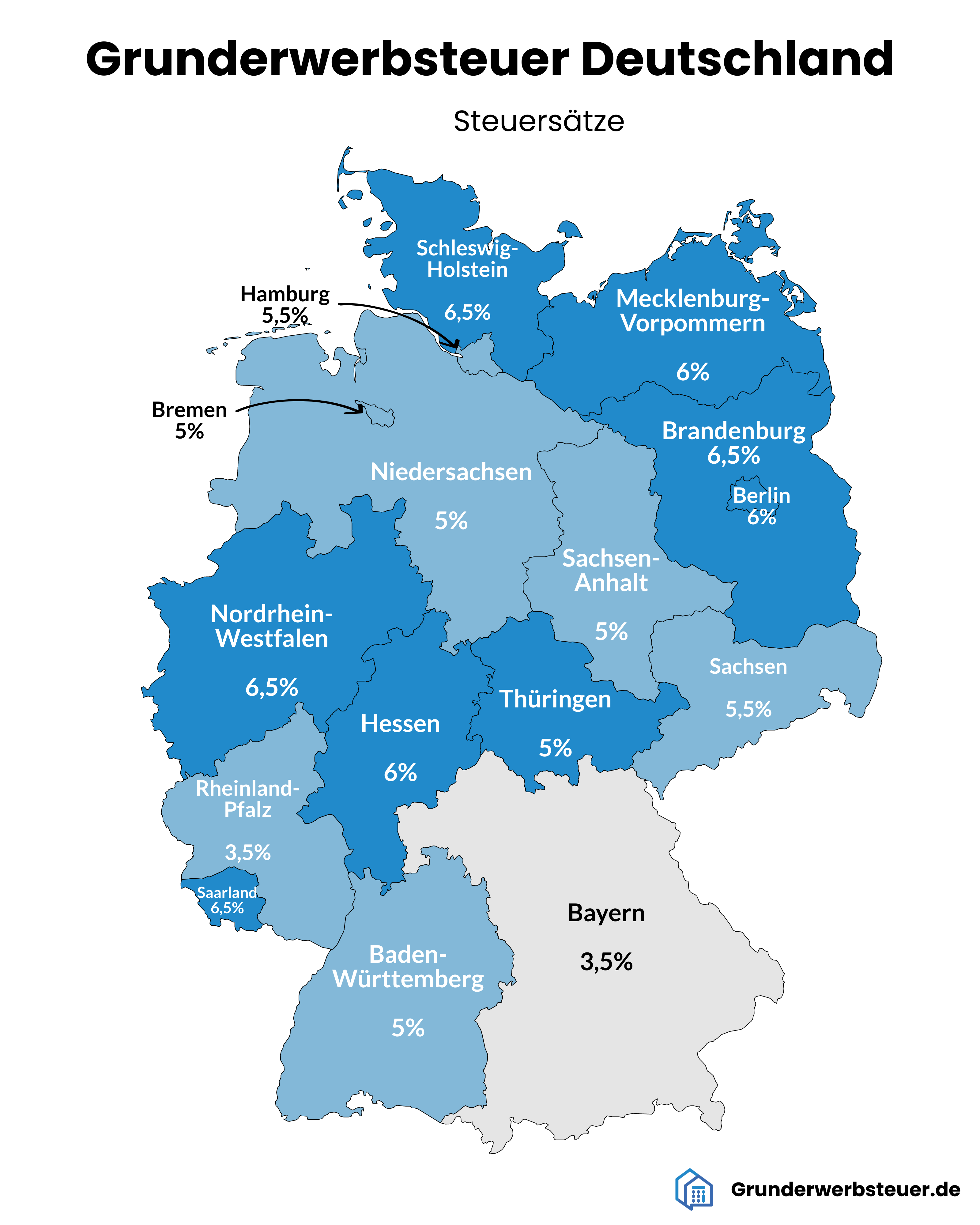

Steuersätze

Je nach Bundesland weicht der Steuersatz für die Grunderwerbsteuer voneinander ab. Maßgeblich ist jeweils, in welchem Bundesland das Grundstück liegt. Der folgenden Grafik lassen sich die aktuellen Steuersätze entnehmen.

Details zur Entwicklung der Steuersätze sowie zu Förderprogrammen und ähnlichem sind im Bereich „Steuersätze“ für jedes Bundesland separat aufgeführt.

Bemessungsgrundlage: Wert der Gegenleistung

Die Bemessungsgrundlage bildet das Herzstück der Berechnung der Grunderwerbsteuer. Im Gegensatz zum Steuersatz, der ausschließlich vom Bundesland des Grundstücks abhängig ist, besteht bei der Ermittlung der Bemessungsgrundlage für die Grunderwerbsteuer oft ein gewisser Gestaltungsspielraum, z.B. indem mitverkauftes Zubehör gesondert ausgewiesen wird. Als Grundsatz sieht das Gesetz vor, dass sich die Steuer nach dem Wert der Gegenleistung bemisst (§ 8 Abs. 1 GrEStG). Je nach Erwerbstatbestand (z.B. Kauf, Tausch, Zwangsversteigerung) ist gesetzlich festgelegt, was als Gegenleistung gilt. Bei einem einfachen Kaufvertrag ohne weitere Besonderheiten bildet der Kaufpreis für das Grundstück die Bemessungsgrundlage. Wie u.a. der Wert von Küchen, Zubehör, die Instandhaltungsrückläge oder sog. einheitliche Vertragswerke die Bemessungsgrundlage beeinflussen, wird detailliert im Bereich „Bemessungsgrundlage“ erläutert.

Formel zur Berechnung der Grunderwerbsteuer

Die Formel zur Berechnung der Grunderwerbsteuer lautet wie folgt:

Steuersatz x Wert der Gegenleistung (Bemessungsgrundlage) = Grunderwerbsteuer (abgerundet auf volle Euro)

Die Abrundung auf volle Euro ist unmittelbar im Gesetz geregelt (§ 11 Abs. 2 GrEStG). Am einfachsten lässt sich die Formel anhand eines Beispiels nachvollziehen:

Beispiel:

Der notarielle Kaufvertrag für ein in Hessen gelegenes unbebautes Grundstück sieht einen Kaufpreis i.H.v. 500.000 € vor, der die Bemessungsgrundlage für die Grunderwerbsteuer bildet. Die Steuer beträgt in diesem Fall 30.000 €, nämlich 500.000 € x 6 % = 30.000 €.

Gut zu wissen:

Soll ein Grunderwerbsteuerbescheid nachträglich korrigiert werden, wird das Finanzamt die Änderung oder Berichtigung nur vornehmen, wenn die sog. Bagatellgrenze der Kleinbetragsverordnung überschritten ist. Danach muss die festgesetzte Grunderwerbsteuer mindestens 10 € niedriger oder 25 € höher sein als im Vergleich zum bisherigen Bescheid.

Fazit

Ist die Bemessungsgrundlage bekannt oder lässt sich diese z.B. einfach anhand des Kaufpreises ermitteln, ist die Grunderwerbsteuer schnell berechnet. Ein gewisser Gestaltungsspielraum kann sich bei der Bemessungsgrundlage ergeben, wodurch sich die Höhe der Grunderwerbsteuer optimieren lässt. Komplizierter wird es, wenn z.B. neben dem Kaufpreis Darlehensverbindlichkeiten übernommen werden oder als Bemessungsgrundlage die Grundbesitzwerte heranzuziehen sind (u.a. bei bestimmten gesellschaftsrechtlichen Vorgängen wie Umwandlungen oder Einbringungen). Hat das Finanzamt eine zu hohe Bemessungsgrundlage angesetzt, sollte unbedingt rechtzeitig Einspruch eingelegt werden.

Weitere Themen

Bemessungsgrundlage

Auf welchen Betrag Grunderwerbsteuer anfällt, hängt von der Bemessungsgrundlage ab. Im Regelfall bemisst sich die Steuer nach dem Wert der… Weiterlesen

Höhe & Steuersatz

Die Höhe der Grunderwerbsteuer hängt von zwei Faktoren ab, nämlich vom Steuersatz und der Bemessungsgrundlage. Der Steuersatz unterscheidet sich… Weiterlesen