Die Höhe der Grunderwerbsteuer hängt von zwei Faktoren ab, nämlich vom Steuersatz und der Bemessungsgrundlage. Der Steuersatz unterscheidet sich je nach Bundesland und wird damit von der Lage des Grundstücks bestimmt. Von den Kaufnebenkosten entfällt oft der höchste Betrag auf die Grunderwerbsteuer, noch vor den Makler- und Notarkosten. Im Unterschied zu den Makler- und Notarkosten, lässt sich häufig bei richtiger Vertragsgestaltung jedenfalls etwas Grunderwerbsteuer sparen.

Höhe des Steuersatzes

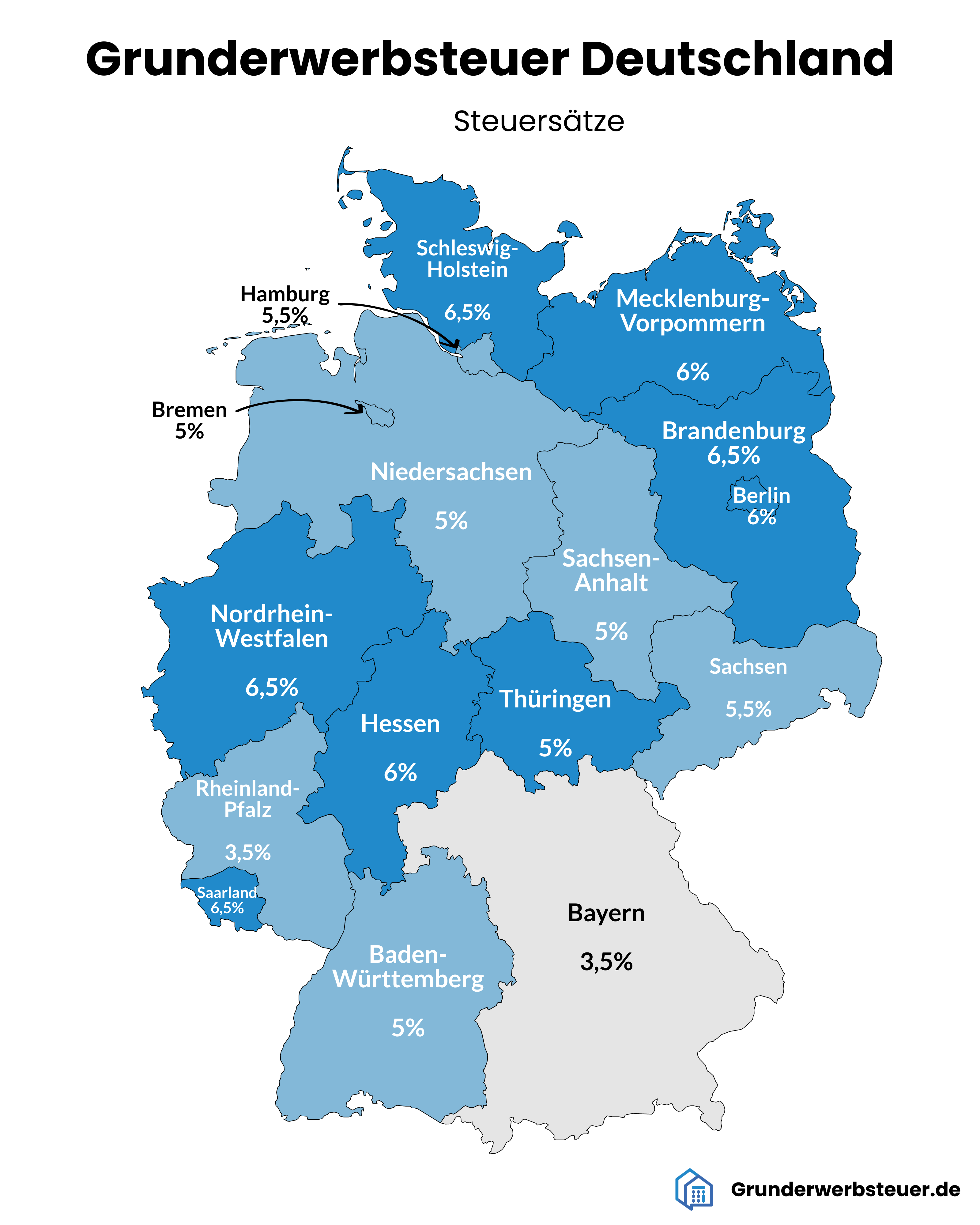

Je nach Bundesland beträgt die Grunderwerbsteuer 3,5 bis 6,5 % der Bemessungsgrundlage. Nicht irritieren lassen darf man sich von der gesetzlichen Regelung in § 11 Abs. 1 GrEStG, in der lediglich der Steuersatz von 3,5 % aufgeführt ist. Dieser Steuersatz gilt nur noch in Bayern, da alle anderen Bundesländer die Möglichkeit eigene Steuersätze festzulegen in Anspruch genommen haben (Art. 105 Abs. 2a S. 2 GG). Einen Überblick zur Höhe der Grunderwerbsteuer je nach Bundesland bietet die folgende Grafik:

Mit Ausnahme von Bayern zeigt die Entwicklung der Steuersätze in so gut wie allen Bundesländern nach oben. In einigen Bundesländern wurde die Grunderwerbsteuer mittlerweile schon mehrfach erhöht, wobei sich bislang ein Steuersatz von 6,5 % als Obergrenze etabliert hat. Grund für die tendenziell steigenden Steuersätze ist die Haushaltslage der Bundesländer, denen das Steueraufkommen aus der Grunderwerbsteuer zusteht. Eine Reduzierung des Steuersatzes von 6,5 % auf 5 % gab es bislang lediglich in Thüringen zum 1.1.2024. Mittlerweile gibt es allerdings immer öfter die politische Forderung, Erstkäufer bzw. Familien ganz oder teilweise von der Grunderwerbsteuer zu entlasten um diesen Gruppen den Immobilienerwerb zu erleichtern.

Welche Kaufnebenkosten neben der Grunderwerbsteuer noch anfallen

Neben der Grunderwerbsteuer fallen beim Immobilienkauf i.d.R. weitere Kaufnebenkosten an. Typischerweise handelt es sich um Kosten für den Makler, Notar und die notwendigen Grundbucheintragen. Je nachdem in welchem Bundesland das Grundstück liegt, belaufen sich die Kaufnebenkosten schnell auf ca. 9 bis 12% des Kaufpreises.

Beispiel:

A erwirbt ein Einfamilienhaus in Nordrhein-Westfalen zu einem Kaufpreis von 500.000, das über einen Immobilienmakler vermittelt wurde und selbst genutzt werden soll. Der Kaufpreis wird zu 80% finanziert und über eine Grundschuld in Höhe von 400.000 € gesichert. In diesem Beispiel fallen neben der Grunderwerbsteuer in Höhe von 6,5% zusätzlich noch Maklerkosten von bis zu 3,57% sowie Notar- und Grundbuchkosten von etwa 1,5% an. Die Kaufnebenkosten betragen damit ca. 11,57%, was betraglich 57.850 € entspricht. Die Kaufnebenkosten sind zusätzlich als Eigenkapital zu erbringen, da die Banken in den seltensten Fällen bei eigengenutzten Objekten diese mitfinanzieren.

Erhöhung der Steuersätze

Kommt es zu einer Erhöhungen der Grunderwerbsteuer, ist der neue Steuersatz auf Erwerbsvorgänge ab einem bestimmten Stichtag anzuwenden. Um von dem günstigeren Steuersatz noch zu profitieren, muss also der Erwerbsvorgang vor Inkrafttreten des neuen Steuersatzes erfolgen. In der Vergangenheit kam es vor entsprechenden Steuersatzerhöhungen, wie zuletzt in Hamburg und Sachsen zum 1.1.2023, zu verstärkten Immobilientransaktionen. Damit der Immobilienerwerb in derartigen Konstellationen auch tatsächlich noch rechtzeitig vor dem Stichtag erfolgen kann, sind gerade bei Verbrauchergeschäften bestimmte Fallstricke zu berücksichtigen.

Beispiel:

Bundesland X plant zum 1.1. des Folgejahres die Grunderwerbsteuer um 1,5 Prozentpunkte auf 6,5% zu erhöhen. Nachdem sich die Eheleute AB mit der Immobiliengesellschaft U am 10. Dezember über die Modalitäten einig sind, soll der Kaufvertrag über das Einfamilienhaus in Höhe von 500.000 € schnellstmöglich noch im Dezember beurkundet werden. Denn nur wenn der Erwerbsvorgang noch vor dem Stichtag realisiert wird, können die Eheleute im Beispiel Grunderwerbsteuer in Höhe von 7.500 € sparen. Da Immobilienkaufverträge zwischen Verbrauchern und Unternehmern besonderen Schutzvorschriften unterliegen, ist im Beispiel besondere Eile geboten. Denn zwischen Übersendung des Vertragsentwurfs und Beurkundung sollen mindestens zwei Wochen liegen (§ 17 Abs. 2a BeurkG). Ob die Erhöhung der Grunderwerbsteuer von diesem Grundsatz eine Ausnahme rechtfertigt, ist jedenfalls zweifelhaft.

Praxistipp:

Ist eine Erhöhung der Grunderwerbsteuer bereits angekündigt und sind sich die Parteien grundsätzlich über den Immobilienkauf einig, empfiehlt es sich dringend rechtzeitig vor dem Stichtag tätig zu werden und die Beurkundung des Immobilienkaufvertrages frühzeitig vornehmen zu lassen. Insbesondere bei Verbraucherverträgen sollte der Vertragsentwurf so rechtzeitig von dem Notar übersandt werden, dass die Zweiwochenfrist (§ 17 Abs. 2a BeurkG) eingehalten werden kann.

Entwicklung Steuersätze und Steueraufkommen

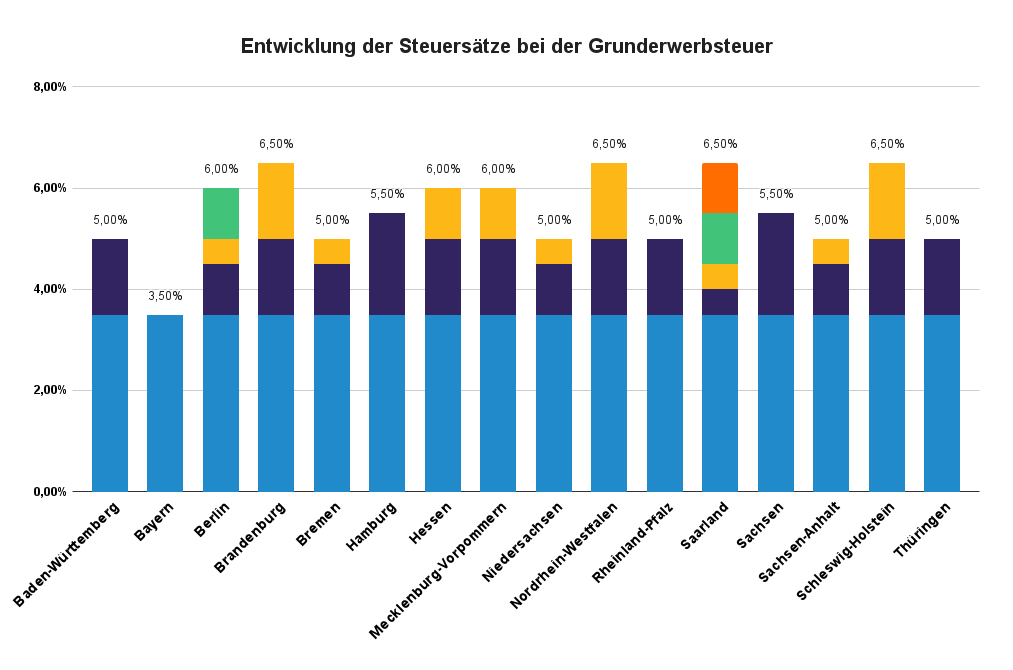

Die folgende Grafik zeigt, wie sich die Steuersätze in den einzelnen Bundesländern seit 1998 entwickelt haben:

Die in den letzten Jahren stark gestiegenen Immobilienpreise und die erhöhten Steuersätze haben sich auf das Steueraufkommen der Grunderwerbsteuer deutlich ausgewirkt, wie folgende Grafik zeigt:

Im Jahr 2022 betrug das Steueraufkommen deutschlandweit etwa 17,1 Mrd. Euro. Bei den Steuerpflichtigen dürfte das gestiegene Steueraufkommen eher auf Unverständnis stoßen.

Fazit

Die Höhe des Steuersatzes ist vom Bundesland abhängig, in dem das Grundstück liegt. Wer sowieso nach Immobilien in einer Grenzregionen zu anderen Bundesländern sucht, kann durch die Lage der Immobilie die Höhe der Grunderwerbsteuer beeinflussen. In allen anderen Fällen bietet sich beim Steuersatz regelmäßig kein Gestaltungsspielraum. Wer vor einer angekündigten Steuersatzerhöhung noch vom alten Steuersatz profitieren will, sollte unbedingt rechtzeitig tätig werden.